权益型与抵押型类REITs产品设计解析 聚焦浦发大厦、银泰、保利及域名抵押典型案例

类REITs(Real Estate Investment Trusts)作为中国不动产证券化的重要工具,在盘活存量资产、优化企业融资结构方面发挥着关键作用。根据基础资产权益属性与交易结构的差异,主要分为权益型与抵押型两大类。本文旨在解析两类产品的核心设计逻辑,并结合浦发大厦、银泰、保利及创新型域名抵押等典型案例进行深入探讨。

一、权益型与抵押型类REITs的核心设计差异

1. 权益型类REITs

权益型产品以持有并运营不动产项目公司股权为核心,投资者通过持有专项计划份额,间接享有底层物业的产权、运营收益及未来增值收益。其本质是资产真实出售与权益性融资。交易结构通常采用“私募基金+专项资产管理计划”的双SPV模式,以实现破产隔离与税筹优化。投资者的回报主要来源于稳定的期间分派(租金收入)和退出时的资产处置增值。

2. 抵押型类REITs

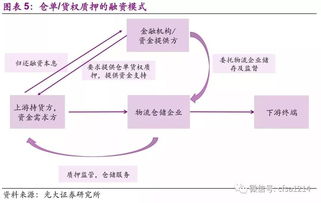

抵押型产品则不转移物业产权,实质是以不动产作为抵押担保的债权性融资。原始权益人通过设立信托计划或资管计划向投资者募集资金,并向其发放抵押贷款或受让应收账款等债权。投资者获得的是固定或浮动利息收益,风险收益特征更接近债券。其核心是债权关系,而非股权关系。

二、典型案例剖析

1. 权益型案例:“浦发大厦”类REITs

“沪浦国资-浦发大厦资产支持专项计划”是国内早期权益型类REITs的标杆。其通过交易结构设计,实现了上海浦发大厦的完全权益出售。产品设置了优先级和次级分层,优先级份额面向稳健型投资者,次级份额由原始权益人持有,实现了内部增信。期间收益来源于大厦租金,退出时则计划通过公募REITs上市或市场化处置。此案例充分展现了权益型产品在盘活大型优质商业不动产、实现国有资产保值增值方面的优势。

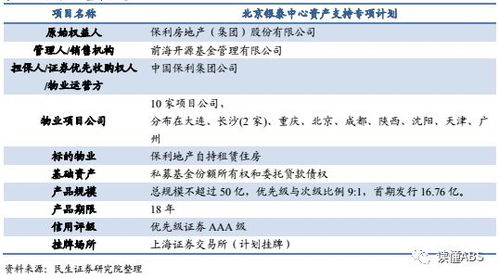

2. 权益型案例:“银泰中心”类REITs

“中信金石-北京银泰中心资产支持专项计划”是中国首单抵押与权益混合型类REITs,但更偏权益属性。它创新性地采用了“私募基金持有股权+委托贷款”的混合结构,既持有项目公司股权,又通过股东贷款形成债权。这种设计在获取物业经营收益的也能通过利息支出实现税盾效应,优化了现金流分派效率,为后续混合型结构提供了重要范本。

3. 抵押型案例:“保利地产”类REITs系列

保利地产发行的多期租赁住房资产支持专项计划(如“中联前海开源-保利地产租赁住房一号”),虽然底层是租赁住房资产,但在前期多采用抵押型结构(后续向公募REITs转化)。产品以相关物业抵押及租金应收账款质押作为增信措施,为保利提供了高效的债权融资,用于支持租赁住房业务的扩张,体现了抵押型产品在特定业态发展初期的融资支持作用。

4. 创新型案例:“域名资产”抵押型证券化

虽然不属于传统不动产,但“民生加银-艺龙网域名资产支持专项计划”极具启发性。该产品以艺龙网旗下的“elong.com”等精品域名作为抵押资产,以其稳定的流量变现收入(广告、导流)为还款来源。这拓展了“资产”的边界,证明了具有稳定现金流的无形资产亦可借鉴抵押型REITs的逻辑进行证券化融资,为科技、互联网公司开辟了新的融资路径。

三、与展望

权益型与抵押型类REITs满足了不同风险偏好、不同融资需求的市场参与方。权益型更注重资产的长期价值和运营提升,是“资产出表”和战略转型的工具;抵押型则侧重于盘活资产信用、获取流动性,是高效的“融资工具”。从浦发大厦、银泰到保利,体现了从商业地产到租赁住房的资产拓展;而域名抵押案例则展现了底层资产创新的巨大潜力。

随着中国公募REITs试点的深化与扩容,未来权益型类REITs将更紧密地与公募REITs退出通道衔接,形成“私募培育+公募退出”的完整闭环。而抵押型类REITs将继续在存量债权资产盘活、为特定行业提供融资支持方面扮演重要角色。两类产品协同发展,共同构建了中国多层次不动产金融生态体系。

如若转载,请注明出处:http://www.rzr678.com/product/642.html

更新时间:2026-02-26 19:26:02